借金整理法にはいくつかの方法がありますが、最も有名なものとしては自己破産があります。

自己破産というのは、借金が支払い不能の状態になった人が自分の

無職の人や専業主婦で無収入の人でも自己破産することができます。

![]()

無職の人や専業主婦で無収入の人でも自己破産することができます。

むしろそのような人の方が自己破産の必要性は高いかもしれません。

専業主婦の方や現在転職中で職がない方にとっても、債務整理(任意整理、自己破産、過払い金請求など)の選択肢はあります。

就職中である必要は特になく、各状況に合わせて最適な手続きを選ぶことができます。

ただし、任意整理の場合は、分割での返済が前提となるため、返済のための資金がなければ手続きは難しいです。

しかし、無収入でも「転職中であるため貯金から返済が可能」といったケースや、「配偶者の収入によって返済を行う」などの状況では、和解交渉や返済計画の立案が可能です。

一方で、無収入で返済資金が全くない場合、任意整理の手続きは困難となることが多く、その際には自己破産などの他の手段の検討が必要となることが考えられます。

各個人の状況に応じて、適切なアプローチと解決策を見つけることが重要です。

自己破産を申し立てる際には、無職や専業主婦の方であっても、「支払不能」であると裁判所に認定される必要があります。

破産手続を開始するための基準は、破産法15条1項により、「債務者が支払不能にあるとき」に裁判所が手続きを開始する、と規定されています。

この「支払不能」の状態とは何かというと、破産法2条11項で、債務者が一般的に、そして継続的に債務の弁済ができない状態、と定義されています。

具体的には、支払期日が来た負債に対して、債務者の収入や財産から支払うことができないという状況が続いていることを指します。

無職や無収入の方がこの要件を満たす可能性は高いと言えるでしょう。

なぜなら、収入源がないため、支払う能力が欠けていることになり、支払い期日に到来した負債に対して、一般的かつ継続的に弁済できない状態と判断されるからです。

このため、無職や無収入の状況では、裁判所によって支払不能と認定され、破産手続の開始が認められることが一般的です。

自己破産を申請するための要件の一つとして、「過去7年以内に自己破産していないこと」が挙げられます。

この期間内に既に自己破産している場合、通常は免責許可の再申請が困難であると言えます。

ただし、特別な状況がある場合は例外も考えられるため、具体的なご相談が必要となります。

したがって、無職、フリーター、パートタイム労働者、専業主婦などの方でも、過去7年間で自己破産していない、かつ「支払不能」と裁判所に認められれば、破産手続開始の決定が下ります。

さらに、「免責不許可事由」に該当しなければ、免責許可を受け、自己破産することが可能です。

なお、債務整理の選択肢の一つである「個人民事再生手続き」は、一定の収入(給料、年金など)がないと利用できないことがあるので、この点には注意が必要です。

少しでも収入があれば負債の金額によって、また生活の状況によって(実家で親と同居で生活費がかからないなど)任意整理のような返済型の手続きをすることも可能ですが、無職、無収入の人は任意整理や個人再生といった債務整理は難しいと考えてください。

任意整理や個人再生を利用する条件として、「安定した収入が見込めること」が必要だからです。

これはサラリーマンではいけないということはなくアルバイトでも何の問題もありません。

任意整理や個人再生は借金を圧縮して、毎月借金を返済していく方法ですが、自己破産は借金をゼロにする借金整理方法で、全く性質が異なります。

ただ、収入がないということで一番問題になるのが手続費用をどのように捻出するかということです。

自己破産手続きにかかる費用は、裁判所に支払う費用自体は2万円程度あれば足りますが、法律専門家への報酬が発生するため、そこで手続きをためらう人も出てきます。

弁護士や司法書士の費用というのは事務所によって異なり、一律にいくらと決められているわけではないのですが、相場としては「ほぼ財産がない」「不誠実な借り入れや過剰なギャンブルなどの事由がない」という条件を備えていればおおよそ20万円くらいでしょう。

これを分割払いで支払うことが可能な事務所もありますが、その場合、支払いが終了するまで破産申し立ての書類を出さないことが多いため、債権者の中には待ちきれずに訴訟に持ち込むところもあります。

よって、早期の申し立てをするためには「法テラス(国の機関)」による手続き費用の貸与の制度を使う方が良い場合もあります。

ただ、これも利用条件がありますので事前に弁護士に利用の希望を伝え相談しておきましょう。

自己破産を進めるために考慮するべき主な要素は3つです。

「支払不能」の状態にあること。

重大な「免責不許可事由」が存在しないこと。

多くの負債が「非免責債権」でないこと。

自己破産には弁護士や裁判所の費用がかかりますが、多くの法律事務所では数ヶ月分の積立てで対応可能。

支払方法については相談先で確認しましょう。

自己破産だけでなく、個人再生や任意整理など、支払い負担の軽減が期待できる手段もあります。

ただし、これらの手段では数年間の支払いが必要となるため、支払い能力の慎重な検討が求められます。

自己破産を行うと新しい借入が一定期間不可能となりますし、2度目の自己破産での免責許可は一般的に難しいです。

したがって、借金を重ねずに収入源を確保することが、経済的な安定への鍵となります。

無職の方でも、自己破産が選択肢となる場合があります。

支払い困難な負債をそのまま抱えるより、自己破産が適切かどうかのチェックが先決かもしれません。

何もせずに悩むだけでなく、専門家に相談し、適切な解決策を見つけましょう。

代表司法書士 姜 正幸

アヴァンス法務事務所は、費用の分割払い・後払いに対応しています。

アヴァンス法務事務所は、その評判通り債務整理を専門としており、業界内で借金整理の手続きが迅速かつ低コストであると広く認識されています。

事務所の姜正幸先生は、クライアントの現在の借金問題を解決するだけでなく、借金が発生した背後の理由にも耳を傾け、その根本的な原因に対処することで真の解決を目指す、人情味溢れる先生として知られています。

ここでの借金に関する相談は、どれほど小さな問題であっても無料です。借金減額の可能性をただ聞いてみたいだけでも大丈夫。

秘密を守り、家族に知られずに対応してくれるので安心です。

全国どこでも対応可能な事務所で、借金問題に悩む方々の強力なサポートを提供します。

女性専用のやさしい窓口もあります。

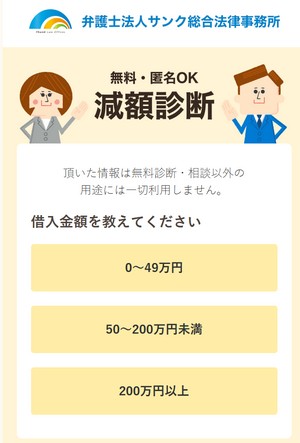

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

当サイトに掲載されている弁護士は日本弁護士連合会、司法書士は日本司法書士会連合会に登録されています。